|

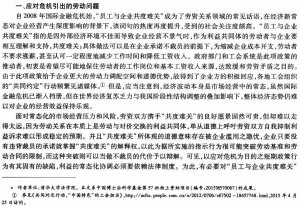

因监管收紧,各家投行业务潦倒,野蛮君亦沦落到“百忙之中偶尔工作一下”的地步,处于失业的边缘。终于有时间再次装上装逼的翅膀,谈一谈万众瞩目的万科收购战。 2015年12月19日,万科停牌后,野蛮君原创了一则段子,被朋友誉为当日最佳。再次与诸位炫耀性分享: 面对咄咄逼人的宝能,万科停牌了。我百思不得其解,万科停牌的真实目的是什么?是非公开发行还是重组?如果非公开发行,上哪里去找200亿的真金白银?如果是重组,又是装入谁的资产呢?一旦宝能提议召开临时股东大会改选董事,王石怎么办?想到此,我透过车窗望着雾霾弥漫的远方,不禁忧心忡忡。此时,耳边响起了黄鹂般悦耳的女声,把我从万千思绪中唤醒:“乘客们,终点站燕郊到了,请收拾好您的行李准备下车……” 时隔半年,段子里的诸多问题均已揭晓。2016年6月18日,万科公告重组预案,万科拟向深圳地铁发行股份购买前海国际100%股权,作价456亿元,重组完成后深圳地铁将成为万科第一大股东。 如今,不管你是住在廊坊、工作在金融街,还是住在东莞、工作在深圳福田CBD,都应该关注这场旷世收购大战。它终将成为中国版的RJR纳贝斯克公司收购战。后者成就了美国公司并购史上的一个经典,并被写成了《门口的野蛮人》一书,后来又拍了电影。直至今日,美国很多商学院、法学院都将其作为经典案例供学生研习。 因此,万科收购战——一场正在发生的历史,值得你我的关注。它可供学习,可供装逼,可供把妹,可供写书,可供拍电影,也可供你在大学里谋得教席。 上市公司收购战,打的既是投行的专业技术战,也是公共舆论战,在中国特殊的国情下,更是背后权力资源的直接较量。王石庞大的朋友圈,华润红色央企的身份,宝能晦暗不明的深厚背景,直接导致了以下几点: 1、专业战:双方聘请的都是国内最顶尖的专业机构,其对各专业问题的攻防战值得同行深度学习; 2、舆论战:王石张扬,华润稳重,宝能隐忍。双方舆论战的打法及其得失,令后来者警醒; 3、利益集团站队:角逐三方能量巨大,导致学术界、媒体纷纷主动或者被动站队,共同描绘了社会主义初级阶段我国社会各界人士趋炎附势、溜须拍马的众生相,令人叹为观止。包括:大谈专业却漏洞百出的学者,不着边际地高谈阔论且失去独立、公正立场的媒体大咖,以及试图通过拙劣的文笔连篇累牍把自己打造成大IP的独立董事。 这是最好的时代。这是最坏的时代。天下汹汹,瓦釜雷鸣,我们却几乎听不到真实的声音。 (一)宝能系的每一次增持都构成收购,将导致其持有的全部万科股份锁定期延长12个月 2016年7月4日,万科复牌。宝能系连续两个交易日通过二级市场增持,耗资超过15亿元。这意味着,宝能系合计持有的万科25%股份未来12个月内不得出售。 某证券法学家认为,因宝能未谋求万科的控制权,不构成对万科的收购,因此不适用收购人所持股份锁定期12个月规定,并认为万科复牌后宝能即可出售其所持万科股份。 很遗憾,专家学者的上述观点是错误的。只能说,错综复杂的上市公司收购制度挖的坑,又多了一个受害者。 根据证监会相关问答,对于投资者收购上市公司股份成为第一大股东但持股比例低于30%的,也应当遵守收购人所持股份“在收购行为完成后的十二个月内不得转让”的规定。因此,宝能在万科停牌前已成为万科第一大股东,虽不足30%,但已满足“收购”的定义。 其次,证监会对收购行为的认定向来是“取得或者巩固控制权的行为”。宝能的每一次增持,都属于“巩固控制权”,符合“收购”的定义。 万科复牌后,宝能连续两天增持,意味着宝能所持全部万科股份未来12个月不得减持。 2016年7月7日,宝能再次公告《详式权益变动报告书》,声明“在未来十二个月内,信息披露义务人未来不排除进一步增持或减持上市公司股份的可能性”。 野蛮君对上述表述深感遗憾。 (二)万科复牌后股价持续下跌,责任能否归咎于宝能、华润对重组方案的狙击? 万科独董华生在《我为什么不支持华润意见(上)》中说:“我主要关心的是广大中小投资者的利益。如果否定深圳地铁重组预案,华润方面又没有有吸引力的资产注入或其他方案,会造成股价大幅度下跌,对广大中小投资者利益造成损害。华润这方面有没有什么对策?” 华生的陈述非常具有误导性,似乎宝能、华润反对重组预案的通过将导致万科股价的下跌。 A股的投资者早已司空见惯上市公司重组复牌后股价一飞冲天。但重组复牌后的单边行情并非总是真理,偶有例外的时候。见下图:

图 万科停牌期间,2016年年初,大盘急速下跌。万科复牌后补跌是必然的,任何重组方案都回天乏力。当然,如果华润借壳万科或许会是例外。 万科股价与上证指数、同行业公司的大幅背离,恰是在2015年11月宝能入股万科之后。没有宝能,就没有万科股价的上涨,称呼宝能为万科的价值发现者并不为过。 华生一方面以股价下跌损害投资者利益为由谴责华润,一方面对促使万科股价上升的宝能大加挞伐。笔者不敢言其虚伪,但其逻辑的撕裂、矛盾却是不言而喻。 (三)从提高公司业绩的角度看,上市公司发行股份购买房地产项目公司的价值存疑 万科收购战,很多人只着眼于股东间的角逐甚至八卦,却对重组预案及标的资产对万科及其股东的价值缺乏有深度的追问。 从公司业绩角度看,万科发行股份购买前海国际100%股权,未必能增进公司的会计利润,摊薄公司每股收益却是必然的,从根本上并不符合公司股东的利益。 A股上市公司对于重大资产重组趋之若鹜,重组复牌后的股价大多数时候也呈现上升的单边行情,主要原因在于重组后能够增加公司的会计利润,增厚公司的每股收益,从而提高股价(更为冠冕堂皇的说法是,提升股东价值)。主要原因在于: 一方面,非上市资产与上市资产存在价格的“双轨制”。上市公司的市盈率普遍超过30倍甚至50倍,其以发行股份的方式收购市盈率不超过15倍的资产,自然能够增厚每股收益。 另一方面,过去几年上市公司热衷于收购轻资产公司,根据企业会计准则,合并成本超过标的资产可辨认净资产公允价值部分确认为商誉,而商誉在未来年度无需摊销。上述会计处理的结果就是,标的公司法定报表上实现的净利润几乎原封不动地体现于重组完成后上市公司的合并报表。 但是,在房地产行业,上述估值及会计处理的双重神奇效应彻底失去了魔力。 一方面,近年来随着宏观经济下行,房地产行业二级市场的估值无论是PE还是PB,均已处于低位,导致一、二级市场估值套利空间极小。 |