|

����

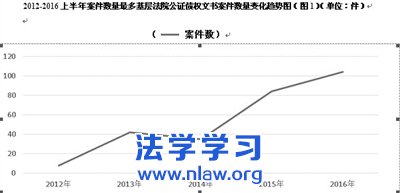

ͼһ��2012-2016�ϰ��갸�����������㷨Ժ��֤ծȨ ���鰸�������仯����ͼ����λ������ ����

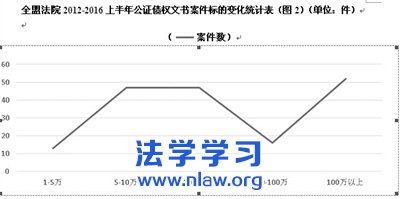

ͼ���� ȫ�˷�Ժ2012-2016�ϰ��깫֤ծȨ���鰸����ı仯ͳ�ƣ���λ������ ����������ʾ���������Ժ�ڽ���6�·��������ڽ�һ�����Ԫ����������Ƹĸ�����������ȷ�˹�֤�ڶ�Ԫ���������������Ҫ��λ��ͬʱ��Ҳ�ڹ淶�����Ͻ�һ����ȷ�˹�֤�����е���Ҫ���á�����һ�����£�̽��ǿ��ִ�й�֤ծȨ����Ĵ�����淶ʵ�б�Ҫ�����ɹ����������������м�����Ժ��ȫ�˷�Ժ2012����2016���ϰ�����������ǿ��ִ�й�֤ծȨ������ִ���Ϊ��������һ�������������������ƽ��顣 ����һ��ǿ��ִ�й�֤ծȨ������ִ������ص� ����1.����������̬��� ����2012����2016���ϰ��꣬ȫ�˷�Ժ��������֤ծȨ������ִ����293���������м���Ժ����10���������Ϊ���㷨Ժ�����������������������Ļ��㷨ԺΪ������ͼһ������2012�꿪ʼ����֤ծȨ���鰸���������ӵ�2016���ϰ����53�����г������ӵ����ơ����У�һ��Ϊ���ڻ����Ľ���ͬ�����Ĺ�֤ծȨ���鰸�����뵣����˾ǩ��������ͬ�������Ĺ�֤ծȨ���鰸������������ռ���˴ְ�����������Ϊ�˹�֤ծȨ���鰸������Ҫ��ɲ��֡� ����2.�永���������� ������2012����2016���ϰ��꣬��ȫ�˷�Ժ�����Ĺ�֤ծȨ������ִ�����������������ϴ��ִ�а����������ڽ���ͬ�స���У����磬��Ժ������10����֤ծȨ���鰸��������������������㷨Ժ�Ĵְ���Ҳ��������������������������Ļ��㷨ԺΪ������ͼ���������������ͳ�Ʒ������ֹ�֤ծȨ���鰸��ִ�б�ľ���10��50��Ԫ��ͳ�����䣬�����ְ�����ִ�б����100��Ԫ���ϣ����స����Ϊ�����ͬ���ס� ����3.����������� ����������������˾�е���֤���κ�����������������Ĺ�֤ծȨ���鰸���������ࡣ��ȫ�˷�Ժ2012����2016���ϰ��������Ĺ�֤ծȨ������ִ���������չ�֤ծȨ�������ͽ���ͳ�ƣ����ֹ�֤ծȨ����������Ҫ�����ڸ��˹��������ͬ��ס�������ͬ������ͬ�������С����స���ּ�����2012���2013���ڼ䣬���ڸ�ʱ���ܹ��Ҿ������ߵĵ��������ڻ����ſ��ż������¹�֤ծȨ���鰸�����������ӣ���������Ҳ�Ƚϼ��У���ծȨ�˶�Ϊ���еȽ��ڻ�����ծ����������ʱ�����˵�Ѻ�����ͬ����������ķ��ݺͳ�����Ѻ�����У���ծ���˲��������г�����������ʱ����ǿ��ִ�ж����뷨Ժִ�г���ִ�б�Ķ�Ϊծ����δ���ڹ黹�Ĵ����ͬ��������Ϣ�� ����ͨ���Թ�֤ծȨ������ִ�����̬���ݵķ��������Է��������ص㣺 ����һ�ǰ���������ռ�������ߣ���ִ�б������ϴ����м�����ԺΪ����2012����2016���ϰ��꣬��Ժ��������֤ծȨ���鰸��10������ռȫ������ִ�а�����0.03%�������స������ִ�еı�Ķ�ȴ�ϼƸߴ�3�ڶ�Ԫ��ռͬ��ȫ���հ������ĵ�9.65%��������10�������У�����ƽ�������ĸߴ�4500��Ԫ�� �������ǰ��ɶ�Ϊ����ͬ���ף�ծȨ�˶�Ϊ���ڻ�������ȫ�˷�Ժ2012����2016���ϰ��������Ĺ�֤ծȨ������ִ����293���У�������ͬ������ 287�������У�����ִ�����������е���126����ռ72%������ִ��������С����˾����46����ռ24.4%����ӳ�����స������Ƚϼ����ɹ�ϵ��һ�����ڻ���Ϊ�˼������ۣ�������ȡ��֤��ʽȷ�������ʵ�ͷ��ɹ�ϵ���Ա��ֱ�ӡ���ݵĽ���ִ�г���ʵ��ծȨ�� ��������ִ��ʱ���ձ�ϳ�������ִ���ʸ���ƽ��ˮƽ����ȫ�˷�Ժ2012����2016���ϰ��������Ĺ�֤ծȨ������ִ����293���������ڷ���������ɵ�û��һ������Ҫԭ�����ڴ��స��ִ�б�ľƲ�����ֱȽϸ��ӣ������ٴ������ڶ�ʱ����ִ� �������dz�ִ�����峥��ƫ�ͣ��ָ�ִ���ʽϸߡ���Ҫԭ�����ڸ��స����ִ������ʱ��ϳ������鸴�ӣ�ͨ���ڷ���ִ���в���ִ�е�λ����һ���̶��ϣ���ӳ�����స��ִ�еij����Ժ����ԡ� ��������ǿ��ִ�й�֤ծȨ������ִ�������״���� ����1.���ɷ�������ò��淶����ʶ��һ�� ������ǰ���ڹ�֤��ִ�й������������ľ����������Ժ��˾������2000��9��1�շ����� �����ڹ�֤���ظ���ǿ��ִ��Ч����ծȨ����ִ���й����������֪ͨ�������ļ��ӳ�̨�������Ѿ���13���ˣ����ڽ�10���ҹ�������ᷢչ�ȽϿ죬ǿ��ִ�й�֤ծȨ������˾��ʵ���������˺ܶ��µ���ս��ؽ���ƽ⡣�����е��������Ϸ�������֤������ȶԹ�֤ծȨ������ȱ��ȫ�桢ϸ�µĹ涨�����¹�֤������Ժ�Ȳ��Ŷ�ǿ��ִ��Ч���Ĺ�֤ծȨ���������ʶ�ϵķ��磻 ����2.��֤ծȨ�������覴ã��ʹﲻ�Ϸ� ������֤��δ�ʹ�������˱��˻���ί�д����ˣ�û�����ʹ��ִ��ǩ������¡���֤��ʵ����֤Աû��������Ӧ���Լ���ɵĹ�֤������ʹ��֤���鹫֤����ʵ�������Ʋ��������Ϊִ�����ݵĹ�֤ծȨ�������Ʋ�ȷ����֤ծȨ����������ˡ���ִ���˲��ʸ�����ִ���顢������ͬ����֤�顢ִ��֤���оٵĽ���˺͵����˲���һ�¡� ����3.��֤ծȨ��������ݲ����Ͽ���ʵ ������֤���鹫֤����ʵ��ʵ�ʽ�����������ϡ�һЩ�����Ϊ���ӱܳе��������ϰ����ķ������Σ����ù�֤ծȨ����Ч�ʸߡ��ɱ��͵��ص㣬������˶��ͨ���������ʲ�������ٵ�Ѻ�������ٽ�����֮��ȥ��֤������ծȨ��֤������ٵ���ʵ���ϺϷ������£��Դ˴ﵽת���ʲ���Ŀ�ģ����Կ�������ծȨ�ˡ����⣬��֤����ֻ�Ե�����ǩ���ͬ��������Ĺ��̽��й�֤��������ծȨ��ʵ�����Ƿ�֧���������ʵû�й�֤����ծ���˵���������˼������ ����4.ִ�й����ж�����ִ�еı�Ĵ������� �����������˾�����͵Ĺ涨������ִ�������ݵķ����������Ҫ����ȷ�ĸ������ݣ�����Ҫ���ΥԼ����Ϣ�����ɽ���ʦ�ѵ���ĿӦ��������ִ�еľ����������һЩ��֤ծȨ����Դ˽��ԡ�������غ������á����棬������н�ȷ�������ֹ�֤ծȨ����˫���������ڽ���ͬ��Լ������Ϣ��ΥԼ�����ɽ�ֹ�ԵĹ涨�����ڱ���طŸ�������ִ��֤��ȴ�Դ˼���ȷ����һЩ������֤��ծȨ���飬��֤����δ��ʵծ���Ѳ������еĿ���ʵ�������������˵����룬�����˱�ִ����Ӧȫ�����е�ִ��֤�飬����ִ�����ѡ� ������������ǿ��ִ�й�֤ծȨ����Ľ��� ����1.����˾��ǰ�ض�̬������ǿ��ִ�й�֤ծȨ��ִ���� |