|

近期,银行券、私募圈以及资管圈比较热闹,而2016年12月23日,北京警方启动专项行动,查处了三家牛逼的京城俱乐部的涉黄活动,其中貌似有不少知名的投资人,似乎2016年圣诞节前后,金融圈、投资圈热火朝天,但是,还有一个圈也非看瓜群众,那就是地产圈。 上述几个圈,一起上演各种大戏,但是呢,对于央妈妈要管表外理财、PPP项目资产证券化又获利好消息,而资管产品管理人又要纳增值税,似乎这大戏不是大合唱而是各唱各的,对此,笔者就上述的各种排戏做个分析,请各位看瓜群众点评。 一、央妈管表外理财的背景与影响 (一)背景 表外理财严格来说应该属于商业银行表外业务中的一类,那么有表外业务就有表内业务,对此,先了解一下什么是银行表内业务。所谓银行表内业务是指表内业务指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。对于看瓜群众来说,最熟悉的无非是银行贷款,如下图:

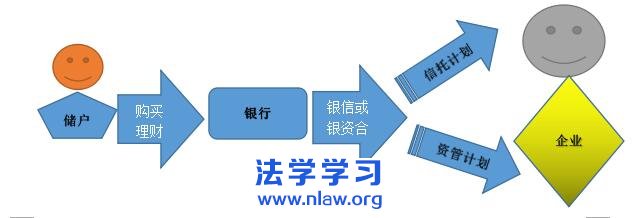

虽然表内业务与表外业务两者仅是从财务的不同角度来看待,但是两者的风险管理有很大差异。表内业务在损失体现和处理方面,主要表现为计提和损失本金的承担上;而表外业务需要通过合约的完备性体现风险管理,损失处理主要是依据合约的权利与义务而定,而约定内容是独立的风险定价能力。 当然,不管是表内业务还是表外业务,其法律依据均是《中华人民共和国商业银行法》第三条的规定,只不过表外业务的发展在国内应该是近几年才开始,所谓表外业务,也称中间业务,是规范性文件方面的定义主要见银监会2011年发布的《中国银监会关于印发商业银行表外业务风险管理指引的通知》第三条的规定,即“表外业务是指商业银行从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但有可能引起损益变动的业务,包括担保类、部分承诺类两种类型业务。” 2016年12月22日晚,根据央妈旗下的媒体金融时报报道:人民银行将于2017年一季度评估时开始正式将金融机构“表外理财”纳入广义信贷范围。为何央妈要将“表外理财纳入广义的信贷范围呢?”其实,根源于国家经济政策以及国际金融环境的风险防控,而实际上不管不行,因为这表外理财的存在过大的“利益引诱”和“金融风险”。表外业务,按照《巴塞尔协议》提出的要求,广义的表外业务可分为两大类:一是或有债权凋务,即狭义的中间业务,包括贷款承诺、担保、金融衍生工具和投资银行业务。二是金融服务类业务,包括信托与咨询服务、支付与结算、代理人服务、与贷款有关的服务以及进出口服务等。20世纪80年代以来,在金融自由化的推动下,国际商业银行在生存压力与发展需求的推动下,纷纷利用自己的优势大量经营表外业务,以获取更多的非利息收入。随着表外业务的大量增加,商业银行的非利息收入迅速增加。比如,从1984年至1990年,美国所有商业银行的非利息收入年均增长率为12.97%。其中资产在50亿美元以上的银行非利息收入年均增长率达到21.93%,表外业务已成为西方商业银行员主要的盈利来源。而国内之所以发展表外业务,起初是考虑金融创新,而国内部分商业银行发觉这创新挺好,可以通过表外业务中的理财产品,甚至将表内的信贷资金转移到表外的,从而衍生了“影子银行”,如下图:

从上图很容易看到,银行通过表外理财产品,很容易将表内资金转移到表外且脱离了银监会的监管,而表外理财产品基于银行在经办这类业务时,没有发生实际的货币收付,银行也没有垫付任何资金,仅是在将来随时可能因具备了契约中的某个条款而转变为资产或负债。对于这种实际上由银行提供信贷资金、资产与项目对接,但是却未纳入表内进行监管,显然类似影子一样使得监管无从下手。但是这种存在潜在的较大风险,简单来说,基于所有信托计划或者资管计划终有兑付的时候,一旦届时兑付不了,则银行只能选择最终进行表内处理,无法真正的风险隔离,且,诸多信托计划或者资管计划针对的项目实际上期限较长,但是作为理财产品又期限较短,因此,只能利用“期限错配”的方式来满足项目所需资金,但是这种期限错配,如果遭遇资金届时无法满足无缝衔接时,那么无疑可能使得项目之前的投入化为乌有,而银行为了兑付理财产品唯有进行同业拆借,但是当大家都缺钱的年代,要么大家都不愿意借,要么就是借的成本很高,对于银行同业之间的拆借也是如此。因此,一旦这种表外的理财产品不受到监管和控制,则可以能会导致系统性的金融风险。 故此,在央妈提出2017年要将表外理财纳入广义信贷之前,银监会在2016年11月底便发布了《商业银行表外业务风险管理指引》(修订意见稿),其中对于表外业务的定义修改为“表外业务是指商业银行从事的,按照现行的会计准则不计入资产负债表内,不形成现实资产负债,但能够引起当期损益变动的业务。表外业务分为担保承诺类、代理投融资服务类、中介服务类、其他类等。”可见,银监会早有发出相关的信息,将表外理财纳入修订后的《商业银行表外业务风险管理指引》范围之内。 (一)影响 那么,央妈要管表外理财,意味着,表外理财项目端可能会比较受伤,而项目端中大头的属房地产开发商。表外理财的资金端如果受控,则意味着房地产开发商的资金收紧,而此刻,房地产开发商如果要解决资金端的问题,则可能会投向“民间资金”,一环扣一环,而央妈之所以如此,除了配套降杠杆、保金融稳定外,实际上也不至于会将表外理财一棍子打死,因为这可能会“物极必反”。至于房地产开发商资金收紧的情况,也可能从另一个渠道解决资金问题,那就是尽快的回笼资金降价出售持有的房地产项目,这是否意味着购房者的“春天来了”? |